һ�����̾���ѧ�ĸ���

�������̾���ѧ���Թ�����ĿΪ���壬�Լ�������ϵͳΪ���ģ��о������Ч������Դ����߾���Ч��Ŀ�ѧ��

�������������뾭�õĹ�ϵ

���������뾭�ö�����ͳһ�Ĺ�ϵ

�������������ٽ����÷�չ�����÷�չ�Ǽ��������Ĺ��ͻ���

�����ڼ����;��õĹ�ϵ�У�����ռ��֧���λ

�����������̾���ѧ���о�����ͷ�Χ

�������̾���ѧ���о������ǹ�����Ŀ�������÷�������һ�㷽����Ϊ���幤����Ŀ�����ṩ�����������о����ú��ַ������������ַ�����ϵ��������ȷ���۹�����Ŀ����Ч�ԣ�����Ѱ�����뾭�õ���ѽ�ϵ㡣

���������;��õ��ۺ���

���������ͻ�����ϵͳ��

������������ĶԱ���

������δ����Ԥ����

����������������

�����ġ����̾���ѧ���ص�

һ����������ĺ���

�������������Ƕ�һ���Ĺ̶��ʲ��Ľ������豸�����úͰ�װ��Լ������ص�������������һ���ۺ��Եľ��û���ǹ̶��ʲ�Ͷ�����½���������Ͷ�ʻ��

����������������ķ���

����1.�����̽������ʻ���

�����½���Ŀ

����������Ŀ

�����Ľ���Ŀ

����Ǩ����Ŀ

�����ؽ���Ŀ

�����ָ���Ŀ

����2.�����̽����ģ����

������Ϊ���͡����͡�С��3��

����3.��������Ŀ������̷���

�����ィ��Ŀ

����ʩ����Ŀ

����Ͷ����Ŀ

������β��Ŀ

����4.��������Ŀ�ڹ����е���;����

���������Խ�����Ŀ

�����������Խ�����Ŀ

���������ҹ�����������������

������Ŀ�������

����������������

����������ƹ�����

����ʩ������

��������ʵʩ��

������������

�����������ս�

���������۽�

�����ġ�����ҵ�ļ��������ص�

����1.������Ʒ���ص�

�����ռ��ϵĹ̶���

����������

��������Ӵ�

����2.���������ļ��������ص�

����������

����������

�������������ۺ���

����������������Ӱ����

�����������̵IJ��ɼ����

�����������ڳ�

������Ʒ�۸ɰ������¸���

����(1)��������ֱ�ӷ�

����(2) �������̼�ӷ�

����(3) �ƻ�����

����(4) ˰��

����һ��������Ʒ�۸�

����������Ʒ�۸��γɵ��ص�

����(1)�����Ʒ�����Ƽ�

����(2)��μƼ�

����(3)����˫��ֱ�Ӷ���

����������Ʒ�۸��˶����ص�

����(1)��������ͨ�����ɽ�����Ʒֻ�С�������ͨ����û�������ͨ

����(2) ������Ʒ�����ġ�ʱ���ԡ�

����(3) ��ȡ�а�������ʽ�Ľ�����Ʒ�۸��˶���һ���Ʒ���˶���ͬ

����(4) ������Ʒ��ʹ�ü�ֵ�������dz��ۣ�������

����(5) �ֻ����۵Ľ�����Ʒ�ļ۸������ɱ��⣬�������ڻ���������

����(6) �����豸ҲӰ�콨����Ʒ�۸�

����������Ʒ�ƻ��۸�ļ���ԭ��

����(1) ���Ҳ��ܶ������Ľ�����Ʒͳһ���ۣ������ԶԽ�����Ʒ���зֽ⣬�Էֽ����õ��ıȽϼ��˴���ͬ����ɲ���ͳһ�涨���Ķ���ͼƼ۱�����ʵ�ֶԽ�����Ʒ�ƻ��۸��ͳһ����

�������蹤����Ŀ���Էֽ�����

����������Ŀ

���������(��ƹ�����Ŀ)

���������

�����ֲ�����

���������

��������ͳһ�涨�ֲ�����̵����ݼ����ﻯ�Ͷ��ͻ��Ͷ������Ķ��������ͳһ�涨����ԭ���ϼ۸�е�豸ʹ�÷ѱ������˹��ʼ�����ȡ�ѱ�����Ϳ��Լ�������ֲַ�����̳ɱ��е�ֱ�ӷ�

����(2) ������Ʒ���ֲ�����̵�ͳһ�Ƽۣ������չ��̵Ĺ��콫��������еļٶ���Ʒ�ļ۸���Ի��ܣ��ټ��������йط��ã����ܼ�����������̲�Ʒ��������������Ŀ�����

������(1)�˹���

������(2)���Ϸ�

������(3)��еʹ�÷�

������(4)����ֱ�ӷ�

��������������Ʒ�ɱ�����Ŀ����

����1.ʩ����ҵ�IJ�Ʒ�ܳɱ����ù���

������ӳɱ���Ҫ��ʩ�������ѣ���������

����(1)������Ա����

����(2)�������˸�������

����(3)���ʸ��ӷ�

����(4)�칫��

����(5)���ý�ͨ��

����(6)�̶��ʲ�ʹ�÷�

����(7) ����ʹ�÷�

����(8) �Ͷ�������

����(9) ���������

����(10)ְ����������

����(11)��Ϣ֧��

����(12)��������

������1.�а��ɱ�

������2.�ƻ��ɱ�

������3.ʵ�ʳɱ�

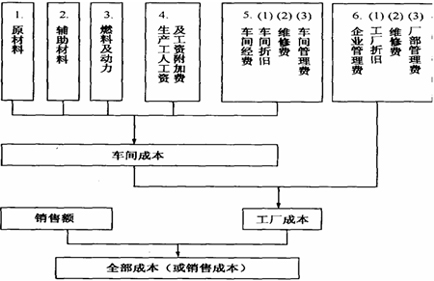

����������Ʒ�ɱ��ķ���

����(һ)��Ӫ�ɱ�

������Ӫ�ɱ����ܳɱ����ã��۾ɷѣ�ά�ѣ�̯���ѣ���Ϣ

������Ŀ�������÷����е������ɱ�����

����(��)����ɱ�

��������ɱ���ָ��һ�־��ж�����;��ϡȱ��Դ����ijһ�ض���;��ʱ����������������;�е������;�����档

����(��)��û�ɱ�

������û�ɱ��ǹ�ȥ�ijɱ�֧��������ĿͶ�ʾ�������ǰ�Ѿ����ѵģ���Ŀǰ�ľ��������ı�ijɱ���

����(��)�ʳɱ�

�����ʳɱ����ɱ�����/��������

�������ͽ�����Ʒ�ɱ���;��

����(һ)����ʩ����֯���

����(��)�ڲ�Ӱ�칤��������ԭ���£�������˲����²��Ϻʹ���Ʒ

����(��)���е��������Ʒ

����(��)����Ͷ�������

����(��)���ٷ������Կ�֧

����(��)�����������

����(��)�᳹���ú���ͽ�Լ�ƶ�

�����̶��ʲ�(fixed assets)����ָʹ��������һ��ķ��ݼ��������������е�����乤���Լ�������������Ӫ�йص��豸�����ߡ����ߵȡ�

���������̶��ʲ��۾�

�����̶��ʲ��ķ���

����1.�����ù̶��ʲ�

����(1) ����

����(2) ������

����(3) ʩ����е

����(4) �����豸

����(5) �����豸

����(6) �����������豸

����(7) ��������ʹ�õĹ̶��ʲ�

����2.�������ù̶��ʲ�

����3.����̶��ʲ�

����4.δʹ�õĹ̶��ʲ�

����5.�����ù̶��ʲ�

����6.��������̶��ʲ�

�����̶��ʲ��۾�

����1.�۾ɵĸ���

�����̶��ʲ��۾���ָ�̶��ʲ���ʹ�ù����У�����Ķ���ʧ���Dz��ּ�ֵ

�����̶��ʲ�����Ŀɷ�Ϊ���֣���������ĺ��������

����Ӱ���۾ɵ�����

������(1)�۾ɻ���

������(2)�̶��ʲ�����ֵ

������(3)�̶��ʲ�ʹ������

����1.ƽ������

�����������۾��ʣ�(1��Ԥ�ƾ���ֵ��)/�۾����ޡ�100%

����2.��������

����������λ����۾ɶ�=ԭֵ��(1��Ԥ�ƾ���ֵ�ʣ�/�涨������ʹ���

����3.˫�����ݼ���

����

�̶��ʲ��۾ɼ��㷽���������۾�����ƽ�������������������ڼ������۾���ʱ������Ԥ�ƾ���ֵ�ʡ�

�����۾����ǹ̶��ģ��������������ݼ�����˼�����۾ɶ�����ݼ���

����4.�����ܺͷ�

�������������ܺͷ��Ĺ̶��ʲ��۾��ʺ��۾ɶ�ļ��㹫ʽΪ

�������۾��ʣ��п�ʹ������/����Ԥ��ʹ������֮�͡�100%

�����ġ�������Ʒ������

�����������ƶȹ涨�����Ǵӹ��̼ۿ��п۳��ɱ����ӯ���������÷������漰����������������ܶ��˰������

����������Ʒ���ƻ�����ʵ�ʳɱ����Ͷ�

����1.������Ʒ����ĸ���

����ʵ�ֺ������ҵ�����ڲ�����

����(1) �����̳ɱ�

����(2) ��������ʽ�̶��ʲ�������Ч��

����(3) ���Ӳ������������

����(4) ����������Ӫ�ijɱ���������������ҵ��Ʒ�ijɱ�������������������־�Ӫ�ijɱ���

����(5) ����Ӫҵ��֧��

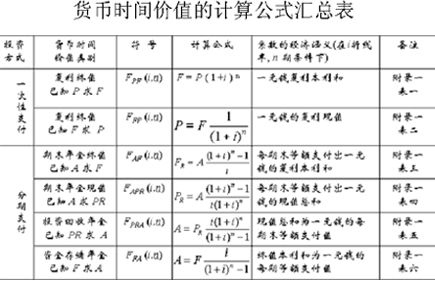

һ���ֽ�����ͼһ����ʽ

����

����������Ϊʱ��

����������Ϊ�ֽ�����

���������ʽ�ʱ���ֵ

�����ʽ��ʱ���ֵ��ָ�ʽ�����������ͨ����������ʱ������ƶ����������������Ͷ���������������������д���ġ�

��������Ϊʲô����ʱ���ֵ��

����1.�Ͷ������ֵ

����2.ͨ������

����3.����

�����ʽ�ʱ���ֵ�ij߶�������

����1.���Գ߶ȼ���Ϣ��ӯ��������

����2.��Գ߶ȼ����ʡ�ӯ���ʻ�������

��������ʱ���ֵ��ظ���

����(һ)��ֵP

����(��)��ֵF

����(��)��ֵA

����(��)ʱֵ

����(��)��ֵ

����1.��������r��������Ϊr��һ���Ϣm�Ρ�����rΪ��������

����2.ʵ������(��Ч����)iʵ�����ʾ���ʵ�ʼ�����Ϣ�������ֽ�����ֵ���������

���������������ʺ�ʵ�����ʼ���

��������������(��Ч)ʵ�����ʣ�����������ʵ�����ʵĹ�ϵ��F��P(1��r/m)m

����һ�����Ϣ�ܶ�I��F��P

ʵ��������

����i��I/P ��(F��P)/P��(1��r/m)m��1

����i��(1��r/m)m��1

�����ġ�������Ϣ�����ַ���

����������

����ֻ��ԭʼ�����Ϣ�������ڼ���Ϣ��Ϣ���Dz���ȫ���ʽ�ʱ���ֵ

�����������������dz�ʼ�������Ϣ����Ҫ������Ϣ����Ϣ������ȫ���ʽ�ʱ���ֵ��ͨ����������ȷ��Ϣ�ڵ���ͨ����n��ĩ�ı�����F��P(1��i)n

����������

��������ʱ���ֵ�ļ��㹫ʽ���ܱ�

����

�������о�(Feasibility Study),�Ƕ�Ͷ�ʽ��顢������Ŀ���衢���п���ȷ�����ȷ�������е�ϵͳ�ġ���ѧ�ġ��ۺ��Ե��о�����������֤��һ�ֹ�������

����(һ)������

����(��)������

����(��)Ԥ����

����(��)������

����������Ŀ�������о�����Ҫ����

����(һ)��Ϊȷ��������Ŀ������

����(��)��Ϊ��������ļ�������

����(��)��Ϊ�����д��������

����(��)��Ϊ�⽨��Ŀ���й�Э����λǩ����ͬ��Э�������

����(��)��Ϊ�������������Ŀ�Ի���Ӱ������ݣ�����Ϊ���������Ż�滮�������뽨��ִ�յ�����

����(��)��Ϊʩ����֯�����̽��Ȱ��ż��������յ�����

����(��)��Ϊ��Ŀ������������

����1.�����о�(opportunity study)��

�����ýε���Ҫ������Ϊ���̽�����ĿͶ�ʷ���������飬����һ���ĵ����Ͳ����ڣ�����Ȼ��Դ���г��ĵ���Ԥ��Ϊ������Ѱ����������Ͷ�ʻ��ᡣ

�����������о������������ڻ����о��Ļ����ϣ���һ������Ŀ�Ŀ�������DZ�ڵ�Ч�������֤����

����2.�������������

��������Ҫ���

����(1)���������о��Ľ��ۣ�����ϸ���ϵĻ����������Ƿ�Ͷ�ʵľ���

����(2)�Ƿ�Ӧ�ý������տ������о�

����(3)����Щ�ؼ���������Ҫ�������о�

������ν�����о��Ƕ�Ͷ����Ŀ��һ������Ҫ������еĵ����о����ǽ��г����������о��Ϳ������о����Ⱦ�������������֧���������о��������о�һ�������¼���

����(1)��Ʒ�г��о�

����(2)ԭ���Ϻ�����Ͷ������о�

����(3)ʵ���Һ��м�����

����(4)���������о�

����(5)��ģ�ľ������о�

����(6)�豸ѡ����о�

����3.���տ������о�

����(1)��ΪͶ�ʾ�����ҵ������������������

����(2)��Ϊ�����к��������ڻ���������������

����(3)��Ϊ���貿�����뽨��ִ�պ�ͬ�йز���ǩ����ͬ������

����(4)��Ϊ��Ŀ�½���Ƶ�����

����(5)��Ϊ�����¼��������豸�ƻ�������

����(6)��Ϊ�������Ϻ������йز�����������

���������������������������

����(һ)�ﻮ��

����(��)�����о�

����(��)����ѡ����Ż�

����(��)��������뾭������

����(��)���ƿ������о�����

�����������о����ݡ�����������

����1.���赥λ�����Ŀ������

����2.��Ŀ�ィ��λί�н��п������о�����

����3.�������о������ݺ����Ҫ�淶���ͱ���

����4.�����о�������뾭ǩ֤�������������о�����ı��Ƴ���

һ��������Ŀ�ľ���Ч���Ļ�������

����1.���ھ���Ч�����۵ĸ���

��������Ч�����Ƕ�����Ϊ�ﵽһ��Ŀ�Ķ����е�ʵ��������Ĺ����Ͷ��������Ľ�Լ���˷ѵ�����

����Ч���ɷ�Ϊ2����

����һ�������������������������Ч��

������һ�����ڷ������������������Ч��

��������Ч��=Ч�����Ͷ��������ıȽ�

����E(����Ч��)��X(Ч��)/L(�Ͷ�������)

���������������������������ľ���Ч����������ı���

E=X/L>1

����2.������ĿͶ�ʾ���Ч���ĸ���

����

����Ͷ�˹�����Ŀ����������������Ͳ���������������Ŀ�������õ���Ч��������ӳ������Ŀ����������Ͷ�����(���Ͷ����ﻯ�Ͷ�)���ɴ˻�õĹ̶��ʲ�֮��Ĺ�ϵ��

����3.����Ч��ĺ���

������ν����Ч�棬����ָʵ���˾���Ч���������õ�Ч����Ҳ����˵����������Ч�����DZ���������Ϻ���Ҫ�ģ�����,Ϊ������һЧ�������ĵ��Ͷ�Ҳ�ǽ�Լ�ġ�

����4.������ĿͶ�ʾ���Ч������������

����(һ) ��Ч���ͺ�۾���Ч��

����(��) ����Ч����Զ��Ч��

����(��)������ĿͶ�ʾ���Ч������ijһ����������ȫ��ӳ�ģ�����������ӳ�ڹ�������ϣ�����ӳ�ڹ��������������ٶ��ϣ���ˣ�����һ���ۺϵġ�ȫ��ľ���Ч��

����5.������ĿͶ�ʾ���Ч��������ԭ��

���������������������ù��ɺ����мƻ���������չ���ɵ�Ҫ��

������۾���Ч�����۾���Ч���Ľ��

�������ڵľ���Ч���볤Զ�ľ���Ч���Ľ��

����ʹ�ü�ֵ�ͼ�ֵЧ���Ľ��

������ȷ��������Ч���뾭��Ч���Ĺ�ϵ

����Ͷ�ʹ���Ľλ���

����(һ)Ͷ�ʻ����о�����Ŀ������ε�Ͷ�ʹ���

����(��)�����������о���Ͷ�ʹ���

����(��)��ϸ�������о��ε�Ͷ�ʹ���

����Ͷ�ʹ��������

���������豸�������߹��÷ѡ�������װ���̷��á����̽�����������(��ʱ�������̵������ʽ�)��Ԥ����(��Ϊ����Ԥ���Ѻ��Ǽ�Ԥ����)�������ڴ�����Ϣ���̶��ʲ�Ͷ�ʷ������˰��

�����̵������ʽ�Ĺ�������Ŀ��Ͷ�ʹ����е������ʽ�IJ��֡���������ĿͶ�ʺ�����������ʽ��30%��

����Ͷ�ʹ���ı��Ʒ���

����1.��̬Ͷ�ʵĹ��㷽��

����(һ)�̶��ʲ�Ͷ�ʹ��㷽��

����(1)�ʽ���ת�ʷ�

�����ʽ���ת��=�������ܶ�/��Ͷ��=��Ʒ�����������Ʒ����/��Ͷ��

����(2)��������ָ�������㹫ʽΪC2=C1(Q2/Q1)n��f

����(3)�������㷨���������㷨�ַ�Ϊ2��

���������⽨��Ŀ��װ�õ��豸��Ϊ�����������ѽ��ɵ�ͬ����Ŀ��װ�õĽ�����װ�Ѻ��������̷��õ�ռ�豸��ֵ�İٷֱ�,�����Ӧ�Ľ�����װ�Ѽ��������̷��õȣ��ټ����⽨��Ŀ�������йط��ã����ܺͼ�Ϊ��Ŀ��װ�õ�Ͷ�ʹ�ʽ���£�

����C��E(1��f1P1��f2P2��f3P3������)��I

���������⽨��Ŀ������Ҫ��Ͷ�ʱ��ؽϴ�����������ֱ����صĹ����豸��Ͷ��Ϊ����������ͬ���͵��ѽ���Ŀ�й�ͳ�����ϼ�����⽨��Ŀ�ĸ�רҵ����ռ�����豸�İٷֱȣ����������רҵ��Ͷ��,Ȼ��Ѹ�����Ͷ�ʷ��������ͣ��ټ��Ϲ��������йط��ã���Ϊ��Ŀ���ܷ��������ʽΪ

����C��E(1��f1P1'��f2P2'��f3P3'������)��I

����P1'��P2'��P3'����רҵ���̷���ռ�����豸���õİٷֱ�

����ʽ��

�����������⽨���̵�������û������豸Ϊ���������ʵ���ϵ�����������⽨��Ŀ��Ͷ�ʹ���

����(4)ϵ�����㷨

�������ʸ�ϵ���������ַ��������豸Ϊ�����������ʵ�ϵ����������Ŀ�Ľ�����á�������ʽΪ

����D��C��(1ʮ��Ki)��Kc

����KL��(1ʮ��Ki)��Kc

��������Ҫ����ϵ����

�������豸�볧��ϵ����

����(4)ָ����Ʒ�

�������Ǹ��ݱ��Ƶĸ��־����Ͷ�ʹ���ָ�꣬���е�λ����Ͷ�ʵĹ���Ͷ�ʹ���ָ���ʾ��ʽ�϶࣬����Ԫ/m��Ԫ/m2��Ԫ/t��Ԫ/kV. A��ʾ

����2.��̬Ͷ�ʹ���

������̬Ͷ�ʹ��㼴������ͨ�����͡���Ϣ���������ڣ��Ӷ�ʹ����Ͷ�������仯������Ͷ���в�������̬Ͷ�ʲ��ֵ��ʽ�Ĺ����Ǽ�Ԥ���ѵĹ��㹫ʽ

����(1)�Ǽ�Ԥ����

������������PF����tn=0It�z(1��f)t-1�{

����1)˰��

����Ͷ�ʷ������˰��˰�ʣ����ݹ��Ҳ�ҵ���ߺ���Ŀ���ù�ģʵ�в��˰�ʣ�˰��Ϊ0%��5%��10%��15%��30%5�����ι̶��ʲ�Ͷ�ʷ������˰���˰�ʰ�2������ƣ�һ�ǻ���������ĿͶ�ʣ����Ǹ��¸�����ĿͶ�ʡ���ǰ��������ĵ�˰�ʣ���0%��5%��15%��30%���Ժ������������˰�ʣ���0%��10%

����2)��˰����

����3)��˰����

����4)���ɷ���

�����̵������ʽ�ļ��㹫ʽΪ

�����̵������ʽ������ʽ��30%

������2���̵������ʽ�Ĺ��㷽��

������1.����ָ����㷨

������2.������ϸ���㷨

���������ʽ�Ĺ���һ��������ַ���

����

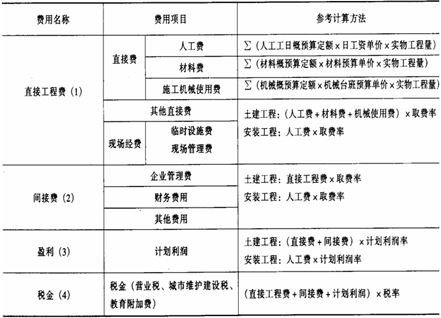

����������Ŀ��Ʒ�ɱ�����

����1.�ɱ����л�����

����

�����ɱ����㷽��һ����

| ��� | ��Ŀ | ���㷽�� | ��ע |

| 1 | ԭ�� | ��λ��Ʒ������x���� | �ɱ�ɱ� |

| 2 | �������� | ��λ��Ʒ������x�����ۻ�ԭ���Ϸѣ�x(8-12)% | �ɱ�ɱ� |

| 3 | ȼ�ϼ����� | ��λ��Ʒ������x���� | �̶��ɱ� |

| 4 | ���ʸ��ӷ� ��ֱ���������˹��� �ڹ��ʸ��ӷ� |

��ƽ���¹���xֱ������������x12=����� �����ڹ���4����x11%���ʼ� |

�̶��ɱ� |

| 5 | ���侭�� �ٹ����۾� �ڴ�������ά�� �۳�������� |

�٣�(��Ҫ������ĿͶ�ʣ�����������ĿͶ�ʣ� ���ù���Ͷ��)�������۾ɷ�) �ڣ�(��Ҫ������ĿͶ�ʣ�����������ĿͶ�ʣ� ���ù���Ͷ��)��(3-6)% �ۣ�(1��2��3+4��5�٣�5��)x5% |

�̶��ɱ� |

| 6 | ����ɱ� | 1��2��3��4��5 | |

| 7 | ��ҵ������ �ٹ����۾� �ڴ�ά������ά�� �۳��������� |

�٣�(�̶��ʲ�Ͷ�ʣ���Ҫ����Ͷ�ʣ� ��������Ͷ�ʣ����ù���Ͷ��)�������۾��� �ڣ�(�̶��ʲ�Ͷ�ʣ���Ҫ����Ͷ�ʣ� ��������Ͷ�ʣ����ù���Ͷ��)��(3��6)% �ۣ�����ɱ�x3% |

�̶��ɱ� |

| 8 | �����ɱ� | ����ɱ�x3% | �̶��ɱ� |

| 9 | ���۳ɱ� | �����ɱ�ʮ���۷� | ���۷Ѱ����� ���˵�(1-3)% |

����������ĿͶ�ʾ���Ч�����۵ķ���

����(һ)��������

����1.�������۵���Ҫ����

����(1)Ӱ�Ӽ۸�

����(2)Ӱ�ӻ���

����(3)���������

����������Ŀ�IJ����������������

�������Ҽ�ί�ͽ��貿ͳһ���������������Ϊ12%�������ཨ����Ŀ����ͳһʹ��

����2.�������ۺ������۵ĺ���

����(1)��������

����(2)��������

����(��)����������������۵���ͬ�벻֮ͬ��

����1.��ͬ��

����(1)����Ŀ����ͬ

����(2)���ۻ�����ͬ

����2.����

����(1)���۽ǶȲ�ͬ

����(2)���á�Ч��Ļ��ֲ�ͬ

����(3)���õļ۸�ͬ

����(4)��Ҫ������ͬ

����(��)�������۽�����������۽��۵Ĺ�ϵ

����(1) �������ۺ������۾����е���Ŀ��Ӧ��ͨ��

����(2) �������ۺ������۾������е���Ŀ��Ӧ���

����(3) �������۲����У��������ۿ��е���Ŀ��Ӧ��ͨ���������Һ����ܲ���Ӧ��ȡ��Ӧ���Ż����ߣ������˰�����貹���ȣ�ʹ��Ŀ�ڲ�����Ҳ������������

����(4) �������ۿ��У��������۲����е���Ŀ��Ӧ�÷��������¿��Ƿ���,���С�����ơ�

������ĿͶ������Ƚϸ��ӣ���ǣ����㣬Ӱ�����ضࡱ������Ч���ķ�ӳҲ�Ƕ��ġ���ָ�����۷����Ծͺ�����һ��ָ����ȫ�淴ӳ�侭��Ч������������һϵ�о���ָ���һ����ָ����ϵ����ӳ�����ָ����ϵӦ��ȫ��ط�ӳ������ĿͶ�ʵľ���Ч��������������۹�����ĿͶ�ʾ���Ч���Ļ���ԭ��Ҫ��Ӻ���ϣ�Ҳ���Ǵӹ��õ������ϣ������۹�����ĿͶ�ʾ���Ч����ָ����Ҫ�����

����(һ)��۾���Ч��������ָ����ϵ

����1.��������

����2.�̶��ʲ�����ʹ����

����3.δ�깤��Ͷ��ռ����

����4.ƽ����λ��������Ͷ��

����5.���ü����Ź�����ĿͶ�ʾ���Ч��ϵ��

����(��)�۾���Ч��������ָ����ϵ

�������۹�����ĿͶ���۾���Ч����ָ����Ҫ���������

����1.���蹤��

����2.��λ��������Ͷ��

����3.Ͷ�ʻ�����

����4.�����̶��ʲ���ֵ��

����5.��λ��Ʒ��Ԥ�Ƴɱ���ָ���ۺ����۷������õ�һ��ָ����Ϊ�ۺ�����Ͷ�ʷ�������Ч���ı���ΪͶ�ʷ��������������������ṩ���ݡ�ͬʱ��Ҳ����˶�ָ�����۷���ʵ��Ӧ���г��ֵ�һЩ������������

������ָ���ۺ����۷������õĶ�ָ���ۺ����۷��������¼���

����(һ)��������÷�

�������ݷ������ĵ�����Ͷ��������Լ�ֵָ����С�ķ���Ϊ���ŵ�Ͷ�ʷ���

����1.��������õļ���

����Z��C����EiQi��G

����(��)ָ�����۷�

����Ӧ��ָ�����۷����۹�����ĿͶ�ʷ�������Ч��ʱ����ȫ����������ָ�������Ҫ�ֳ���Ҫָ�����ָ�����࣬��Ҫָ��һ����

����(1)��λ��Ʒ���

����(2)����

����(3)����Ͷ��

����(4)��Ҫ�ɱȲ��Ϻ�����

����(5)�Ͷ���������

����ÿ����Ҫָ�궼���ձ��ȷ����ͻ�������ָ���ָ���ʵ�����ݣ��г����ɵȼ�������������Ӧ��ָ������ָ��һ����

����(1) ����ˮƽ(����������ҵˮƽ����ʡ��ȫ��ˮƽ)

����(2) �����ɱȲ��ϵĺ�������λ��Ʒ�ɱ�(��ÿ������ǽ��ɱ�)

����(3) ��λ��Ʒ����

����(4) ��Ʒ�ľ����ѣ������۾ɷ�(��Ʒ�ɱ�/��������)��ά�ѵ�

����(5) ��ҵ���ϵ�����

����(6) ��Ʒ�Ĺ���(�罨�����������ȹ��������ȹ���)

����(7) ����

����Ӧ����һ��������ʱ��������������

����1.��Ҫָ��Ļ���Ӧ�ȸ���ָ��Ļ����нϴ�̶ȵ����,����ÿ��ָ��Ӧ���ճ̶ȵIJ���ֳ����ɵȼ�

����2.��Ҫָ���еĵ�λ��Ʒ���������Ҫ��ָ�꣬Ӧռ�ۺ�ָ���нϴ�ı���

����3.�����ַ�����������ʱ��ֻ�ܽ��пɱ��Ե�ָ����бȽ�

����4.��ijЩ�������ù�ҵ����ʱ����δ�����ù�ҵ���ϵķ����������ָ��Ϊ��

����5.����ָ���ĺͼ�Ϊ�÷������ۺ�ָ�����ۺ�ָ����ߵķ���Ϊ���ŷ���

��������㹫ʽΪ

R����in��1Wiai

ʽ��

��������R���ۺ�ָ��

��������wi������ָ�����ֵ

��������ai����Ӧָ��ĵȼ�ָ��

����6.���۳���

�����Ȱ���Ҫָ������жϣ������Ҫָ�����õ��ۺ�ָ���ܾ������������ӣ��Ͳ����ٶԸ���ָ��������ȡ�ֻ�е���ͬ��������Ҫָ����ۺ�ָ����ͬ��ӽ�ʱ���ٱȽϸ���ָ�꣬������������ۡ�